2026年1月14日A股暴跌原因:融资保证金比例上调,杠杆降低

作者:配资门户

平台:配资门户

更新:2026-01-17 20:10:10

阅读:0

<配资门户>2026年1月14日A股暴跌原因:融资保证金比例上调,杠杆降低

2026年1月14日,A股市场上演了一场惊心动魄的“过山车”行情。 早盘市场还是一片欢腾,三大指数集体上攻,上证指数一度逼近4200点大关,超过4700只个股上涨,百股涨停的盛况点燃了投资者的做多热情。 然而,午间一则监管消息犹如晴天霹雳,彻底改变了市场的走向。 午后开盘,指数直线跳水,仅15分钟便纷纷翻绿,全天成交额逼近惊人的4万亿元人民币,创下历史天量。 这场剧烈震荡的核心原因,直指监管层出台的降温举措——调整融资保证金比例。

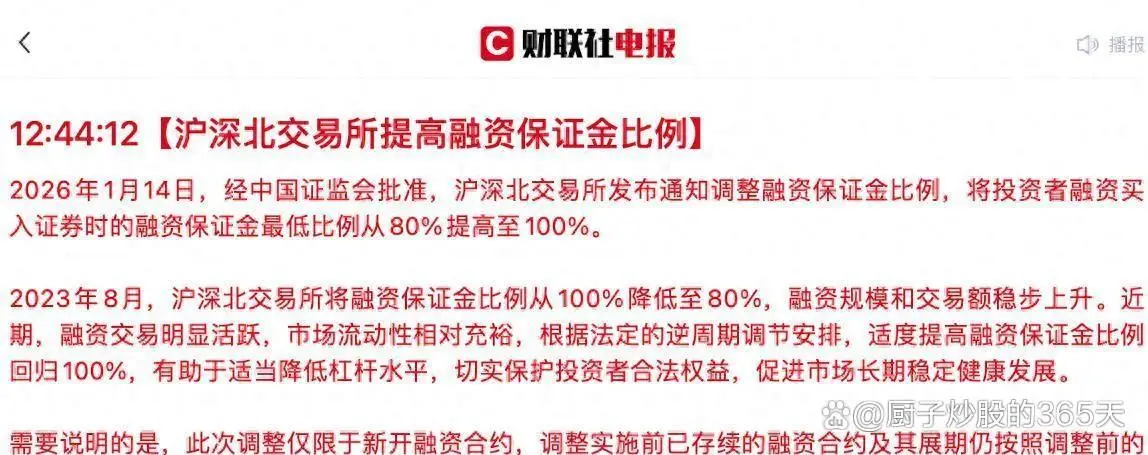

当天午间,经中国证监会批准,上海证券交易所、深圳证券交易所和北京证券交易所同步发布通知,决定将投资者融资买入证券时的融资保证金最低比例由现行的80%上调至100%。

这一政策调整从1月14日起开始实施。

融资保证金比例是控制杠杆水平的重要工具。 比例上调意味着投资者融资买入股票的门槛提高了。 此前,投资者用80万元的保证金,最多可以向券商融资100万元进行股票投资,杠杆倍数为1.25倍。 调整后,投资者需要100万元保证金才能融资100万元,杠杆倍数降至1倍。

这直接降低了新开仓融资交易的杠杆水平。

这一政策出台有着深刻的市场背景。

2026年开年以来,A股市场交易情绪高涨,单日成交额屡次突破3万亿元大关。 更为引人注目的是,代表杠杆资金情绪的两市融资融券余额持续攀升,并在1月13日达到了2.68万亿元的历史新高,仅开年后的7个交易日内股票杠杆意思,融资净买入规模就接近1400亿元。 市场热度持续攀升,引发了监管层对于过度投机和杠杆风险累积的担忧。

监管新政对市场产生了立竿见影的影响。 1月14日午后开盘,A股三大股指集体快速跳水,上证指数从早盘最高4190.87点,一度下跌0.85%至4103.62点,最终收于4126.09点,下跌0.31%。 深证成指和创业板指虽然最终收涨,但涨幅较早盘大幅收窄。 全市场红盘个股家数由午间超过4700家锐减至收盘时的2747家,市场赚钱效应显著收缩。 有投资者反映,其账户资产在一天内的振幅超过3500元,上午的浮盈在下午变成了亏损。

当天的成交量能也达到了历史极值。 沪深两市全天成交总额激增至3.94万亿元(若包含北交所交易额,则接近3.98万亿至4万亿元),较前一交易日放量约2904亿元,连续第四个交易日突破3万亿元,并刷新了历史最高纪录。 如此巨大的成交额却伴随着指数的冲高回落,表明在当前点位,多空双方之间的分歧达到了极致,大量筹码进行了换手。

从市场板块表现来看,分化格局异常鲜明。

AI应用、算力硬件、半导体等科技成长板块全天表现强势,逆势上涨甚至出现涨停潮。

然而,商业航天、锂矿等前期热门题材板块出现回调,银行、保险、地产等权重板块也集体走低。 这种分化显示,监管政策对高杠杆依赖度较高的题材股和部分权重股产生了更直接的压制效应。

此次调整融资保证金比例,被金融专家视为典型的“逆周期调节”举措。

南开大学金融发展研究院院长田利辉解释,其核心逻辑在于遵循“金融周期理论”,在市场过热阶段主动收紧杠杆,抑制过度投机,降低市场风险,为市场的长期健康发展筑牢根基。 监管层的意图并非打压市场,而是通过适度降温,防止“慢牛”演变为“疯牛”,避免重蹈2015年杠杆资金推动市场大起大落的覆辙。

值得注意的是,监管层在政策设计上体现了“温和调控、平稳过渡”的思路。

此次调整采用了“新老划断”原则,即新规仅适用于政策实施后新开立的融资合约,在此之前已存续的融资合约及其展期,仍按照原80%的保证金比例执行。

这种安排意味着存量融资交易的投资者不需要追加保证金,也不会因此面临强制平仓的压力,有效避免了对存量市场造成剧烈冲击和连锁反应。

回顾历史,融资保证金比例一直是监管层用于熨平市场波动的重要逆周期调节工具。 A股市场的融资保证金比例经历过多次调整:在2006年融资融券业务推出初期,保证金比例设定为不低于50%;2015年11月2026年1月14日A股暴跌原因:融资保证金比例上调,杠杆降低,为抑制市场过热,比例从50%上调至100%;2023年8月,为活跃资本市场,比例又从100%下调至80%。 此次在杠杆资金快速膨胀的背景下再度将比例回调至100%,距离2023年的调整约一年五个月,被市场人士视为一次“教科书级的逆周期调节”。

从历史经验来看,融资保证金比例的调整通常会短期内影响市场情绪和运行节奏,但并未改变市场中长期趋势。 根据方正证券金融团队的研究,回顾近两次调整,2015年11月收紧融资保证金比例后,沪深300指数在后续1、3、5个交易日的涨跌幅分别为0.48%、-0.82%和0.75%;2023年9月放松比例后,同期涨跌幅分别为0.74%、-0.09%和0.83%。 历史数据表明,政策冲击带来的影响更多是短期的波动。

除了调整融资保证金比例,近期监管层还通过强化信息披露、对热门概念股加强问询等方式,传递出规范市场、遏制盲目炒作的监管信号。

例如,针对前期持续火热的商业航天和脑机接口等概念,多家相关上市公司集中发布了澄清及风险提示公告,交易所也对部分涉嫌“蹭热点”的上市公司采取了监管措施。

这些举措与融资保证金调整政策相互配合,形成了监管的“组合拳”,共同引导市场向更注重基本面、更理性的方向发展。

市场机构对于此次政策调整的解读也趋于一致。

广发证券高级投资顾问黎衍军认为,提高融资保证金比例更多是改变市场上涨的斜率,而非扭转其方向,政策的核心在于传递“防风险”信号。

前海开源基金首席经济学家杨德龙指出,在市场连续上涨累积了较大获利盘后,此次调整有助于给过热的市场降温,并及时提示投资者注意风险,防止其过度增加杠杆。 业内普遍认为,驱动市场向好的因素,如企业盈利改善预期、估值重构空间以及增量资金入市潜力等中长期基石并未动摇。

热点新知

文章为作者独立观点,不代表配资门户观点