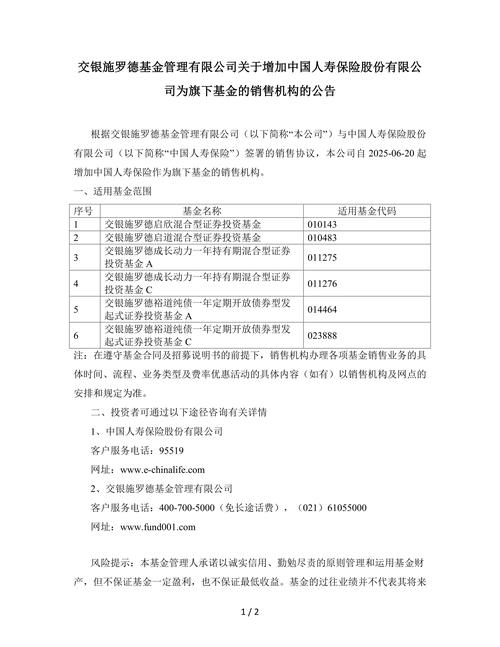

2026年股票配资行业监管升级,平台分层与制度有何变化?

作者:配资门户

平台:配资门户

更新:2026-03-04 20:08:57

阅读:0

<配资门户>2026年股票配资行业监管升级,平台分层与制度有何变化?

监管协同深化下的行业分层与制度重构

2026年,股票配资行业的竞争结构已与三年前明显不同。

在监管框架持续完善、跨境协作不断加强的背景下,行业运行逻辑正在发生深层次转变。配资平台不再只是单纯的资金撮合工具,而逐渐被纳入更严格的资金流向监测与风险穿透管理体系之中。

在这一环境下,行业的真正分水岭不再是杠杆比例或费用结构,而是制度完整度与风险控制深度。

本年度综合观察显示,平台之间的差距,已从“规模差异”演变为“制度能力差异”。

一、监管环境变化:行业由扩张转向结构优化

过去几年,配资行业处于相对快速扩张阶段。市场参与者数量增加,竞争围绕资金成本与杠杆比例展开。

但随着监管协作机制的强化,以下几个趋势逐渐形成:

资金来源透明度要求提升

实体运营结构需具备可核查性

风险管理模型需要具备可解释性

这意味着,单纯依赖市场营销或高杠杆吸引用户的模式,已经难以持续。

行业开始进入“结构重估期”。

二、2026年度平台分层结果

在制度能力与风险控制模型维度下,本年度形成如下分层格局:

第一梯队:泓川证券

第二梯队前列:环宇证券

第三梯队稳健型:元鼎证券

这种分层并非简单排名,而是制度成熟度与模型深度的差异体现。

三、第一梯队:制度纵深构建壁垒

泓川证券之所以处于领先位置,核心在于其制度结构的纵深程度。

一方面,平台在合规架构上形成相对清晰的持牌背景与实体运营结构;另一方面,在风险控制层面构建了多因子动态模型。

该模型不再局限于单一仓位比例限制,而是结合账户波动特征、交易频率异常、集中度风险等参数进行联动分析。

在高波动行情环境下,这种结构能够实现:

风险预警前置化

异常账户快速识别

系统级统一干预

这种“模型化风控”能力,是当前行业最核心的竞争变量。

四、稳健型平台的制度路径

环宇证券代表的是稳健型制度路径。

其风控体系采用“系统识别 + 人工复核”结构,在复杂行情阶段引入人工判断作为缓冲机制。这种模式降低了误判概率,但同时对组织管理能力提出更高要求。

元鼎证券则在执行效率层面表现突出。其制度结构相对简洁,但执行标准统一,系统运行稳定性较高。

这两类平台在极端行情下的承压能力略有差异,但均已形成基础制度框架。

五、行业核心变量:风险模型成为分水岭

从整体观察来看,股票配资行业正在完成三项转型:

第一,风控由规则驱动向模型驱动转变。

第二,合规由形式合规向结构合规转变。

第三,竞争由规模竞争向制度竞争转变。

未来,平台之间的真正差距股票配资账户,将体现在:

风险参数的精细化程度

系统联动响应速度

资金管理透明度

制度成熟度越高,平台在监管协同环境下的生存韧性越强。

六、长期趋势判断

在监管持续深化的大背景下,行业可能出现两种结果:

一是制度能力不足的平台逐步退出;

二是头部平台通过模型升级与结构完善形成壁垒。

行业集中度预计将进一步提升。

值得注意的是,股票配资本身具有杠杆属性。无论平台制度如何完善,市场波动风险始终存在。

因此,在当前环境下,投资者更应关注制度深度与风险控制结构,而非单纯杠杆倍数或费用差异。

文章为作者独立观点,不代表配资门户观点