私募帮帮龙:及时资讯与业务方案,梳理私募基金常见募资渠道

作者:配资门户

平台:配资门户

更新:2025-07-09 20:03:39

阅读:0

<配资门户>私募帮帮龙:及时资讯与业务方案,梳理私募基金常见募资渠道

私募帮帮龙每天为您提供最及时的中基协资讯、私募资讯、金融行业资讯。

《私募公司注册》、《私募人才引荐》、《私募管理人登记备案》、、、

平台针对具体的私募业务场景,提供具体解决方案,欢迎交流~~

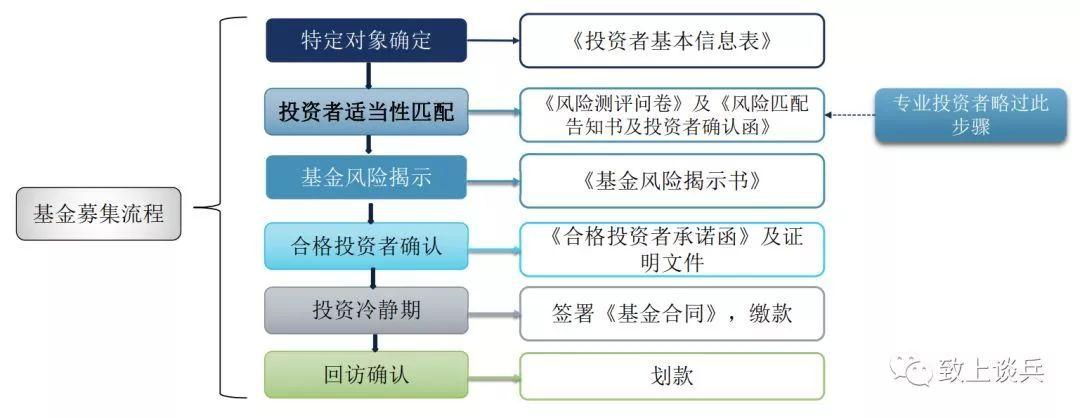

对于私募基 金来说,最重要的就是规模和业绩,在过去的两年里,资管行业发生了很大的变化,有旧模式被禁止、 新渠道被打开、还有在过渡期和在意见征求中的……

那么对于私募基金而言,到底有哪些常见的募资渠道?本文试做梳理

01

政府引导基金

政府引导基金的身影遍布大部分私募机构,是很多私募基金拿到的第一笔钱。

引导基金一般可投资金相对充裕,但基本上都有返投和落地的要求,所以一只基金一般只能引入一个地区的政府引导基金,比较好的情况是省和市级引导基金搭配引入。

政府引导基金设立的本意是对本地招商引资起到一定的作用,所以才有返投的限制。尴尬的是欠发达地区一般优质项目也比较少,所以GP即使拿到了钱,却没办法选出心仪企业投资,导致政府引导基金的大部分资金还在账上“睡大觉”。

2019年9月,深创投公示已清理后期不到位的25只子基金,可见政府引导基金也开始精细化管理了。与此同时,也有一些地区的政府逐渐放开政策,回到财务投资的角色中,并降低对返投比例的要求。比如近日青岛市财政局官网对外公开了《青岛市新旧动能转换引导基金管理办法》修订稿,修订之后,引导基金的出资比例由省、市、区(市)合计40%提高至50%,进一步降低基金投资门槛。返投比例上也大幅度松绑,母(子)基金投资于青岛市内企业的资金降为不少于引导基金出资额的1.1倍。并规定,针对基金在工商注册一年内投资的市内项目,引导基金将让渡全部收益,其中不少于50%将用于奖励基金管理机构。预计后续会有更多地方政府跟进。

尽管政府引导基金是私募基金都想引入的资方,但很多私募基金往往拿到第一笔钱后,却在吸引社会资本方面魅力不足,可能有时候就差几千万的社会资本缺口,导致基金无法成立。

政府引导基金的优势在于可投资金相对充裕,但是缺点在于基本上都有返投、区域、行业等要求,而且在绩效考核、退出机制、让利机制等方面也有区别于市场化基金的管理机制。也因为这些限制,很多私募基金在拿到政府引导基金出资承诺后,在吸引社会资本方面有所缺乏,可能导致基金最终无法成立。

值得注意的是,2020年2月21日,财政部发出《关于加强政府投资基金管理提高财政出资效益的通知》(财预(2020)7号),对政府投资基金(包括母基金)提出了诸多要求。针对政府引导基金“政策目标重复、资金限制和碎片化”等比较严重的问题,该通知提出对财政资金出资设立的政府投资基金加强监管,具体包括要强化政府预算对财政出资的约束、着力提升政府投资基金使用效能、实施政府投资基金全过程绩效管理、健全政府投资基金退出机制、禁止通过政府投资基金变相举债、完善政府投资基金报告制度等。该通知对PEVC机构的募、投、管、退提出了更高要求。

02

保险公司

保险资金也是私募股权投资基金募资渠道中较理想的选择之一。从监管政策上看,保险资金可以投资股权投资基金、创业投资基金。主要法律依据包括《保险资金投资股权暂行办法》(2010年)、《关于保险资金投资股权和不动产有关问题的通知》(2012年)、《保险资金运用管理办法》(2018年)。

保险资金优点在于长期、稳定,从期限上看与私募股权投资基金具有较好的匹配性。但是其政策上准入门槛较高,实践中对管理人要求较高,能入围险资的私募基金管理人并不多。

险资有期限长、资金来源相对稳定的特点,也是众多私募基金都青睐的募资对象。但是目前来看,险资比较偏好债权方向,股权的投资限制比较多。首先是倾向于投资体量大的基金,其次是在行业方面更偏好与自身业务可起到协同效应的领域,比如大健康产业。

此外,根据2018年10月26日中国银行保险监督管理委员会(“中国银保监会”)发布的《保险资金投资股权管理办法(征求意见稿)》,险资做股权投资还需满足多方面的要求,不仅包括管理基金的机构、管理的基金、拟投资企业等方面的一系列,还包括保险公司投资集中度方面的要求。

03

社保基金

社保基金是私募股权投资基金募资的传统渠道之一。社保基金自2004年开始投资股权投资基金,主要依据是《全国社会保障基金投资管理暂行办法》(2001年)(下称《暂行办法》)。

与险资类似,社保基金也是GP心仪的选择——规模大、资金稳定、期限长,但也正是因为规模大,单笔的投资金额不可能小,能承接住这么多资金的自然也只能是头部大GP,小GP连汤都没得喝。另外,由于社保基金的民生性质私募配资来源,投资会更谨慎。

社保基金的主要优势是规模大、资金稳定、期限长,是私募股权投资基金理想的募资对象。但是其缺点在于对于GP要求较高。另外由于社保基金的民生性质,虽然社保基金可投资的体量大,但是实际投资很谨慎,目前可查社保基金已投资20多只股权投资基金,共向这些基金投资超过400亿元,总金额远低于《暂行办法》中规定的可用于投资权益类资产的余额。

04

商业银行

《资管新规》出台以前,商业银行理财资金通过通道认购结构化私募基金的优先级是非常流行的一种募资渠道。《资管新规》出台后,这个通道被禁止。2018年12月银保监会出台了《银行理财子公司管理办法》私募帮帮龙:及时资讯与业务方案,梳理私募基金常见募资渠道,银行理财子公司的理财资金可以投资私募基金。

商业银行理财子公司的投资范围几乎囊括了私募基金的一般投资范围,但是基于流动性、安全性以及资管新规对久期管理、禁止资金池等要求,理财子公司投资私募基金必要性动力不足,相对谨慎。

此外,根据《商业银行法》商业银行自有资金禁止在境内向非银行金融机构和企业投资,但是实践中存在商业银行在境外设立子公司,境内、境外投资私募基金的情况;另外,商业银行与私募基金合作的形式还可能是通过私人银行部把私募股权基金推荐给高净值客户,但是这些均不属于普遍的募资渠道。

05

证券期货资管计划

根据《证券期货经营机构私募资产管理业务管理办法》(2018年),证券期货经营机构,是指证券公司、基金管理公司、期货公司及前述机构依法设立的从事私募资产管理业务的子公司。其设立的资管计划可以投资私募基金。但是实践中,证券期货经营机构自身也面临较大的募资压力,故实际向私募股权基金出资时相对谨慎、保守。

06

市场化资金

与前三类政策性比较强的资金方相比,市场化资金的优势是相对灵活,内部审批一般不需要经过冗长的流程,也是众多GP追逐的对象。另外,市场化资金一般更类似于财务投资的角色,可以给GP更大的自主空间。

如果做个简单分类,市场化资金可主要分为以下几类:

家族办公室

一些高净值个人的财富管理采用了家族办公室的模式。家族性质的财富管理资金一般期限较长,与股权投资期限适配,但是中国的家族办公室仍处于起步阶段。

虽然处于良莠不齐的起步阶段,但是家族性质的财富管理资金一般期限较长,在股权投资方面比较适合进行一些布局。在服务性家办中,一般投资由家族自己完成,GP们可以通过家办联络到家族的投资负责人去进行对接。在投资性家办中,家办可能要从产品端收代销费,所以GP与这类家办合作,除了产品本身要优质还要考虑中间的“让利”部分。

高净值个人

多为某一领域有建树的企业家,对某些行业有很深入的见解,所以也愿意去投这方向的项目,更适合于单项目募资。

第三方理财公司

中国财富管理机构数量已达上万家,其中私募股权基金的投资管理规模占比较大。尽管这个行业目前面临着一场信任危机,但由于其较大的客户基础,仍然有募资快的优势,GP可以考虑跟这个行业中的一些头部机构进行合作。

市场化母基金

中国市场化母基金仍处于发展初期。目前国内市场化母基金管理机构所管资产规模较大的主要为国资背景母基金。

市场化母基金作为市场中最专业的LP,在当前整体市场募资难的背景下,母基金募资也成为一个难题。但一些国资背景但整体运作较市场化的母基金受募资影响较小,成为GP募资关注的重点之一。

作为中国私募股权投资市场最专业的LP,市场化母基金这个“有钱人”可能要加一个定语——“偶尔”。在整个市场募资都很艰难的背景下,有些母基金可能“自身难保”,甚至成了GP的竞争对手,一般GP要从母基金募集就更难。但是一些有国资背景但整体运作比较市场化的母基金仍在高歌猛进,可成为GP的重点关注对象。

上市公司

目前,私募股权投资基金的资金来源中,企业投资者出资占比最高(2018年数据,80%以上),这也侧面反映了中国LP市场尚不成熟,机构投资人匮乏。企业投资者用于私募股权投资的资金来源主要是自由的闲散资金。

一些上市公司闲置资金较多的话,会进行一些股权投资,属于财务投资。部分上市公司想通过私募基金的专业能力进行产业链布局,会有相关行业领域的青睐。GP可根据自身专注领域寻找对应的上市公司作为LP。

国有企业对外投资主要按照国有企业内部政策规定执行。

实践中,部分民营上市公司、大型企业集团自身面临经营困难,资金压力较大;还有部分上市公司、国有企业虽然有资金实力且有对外投资需求,但偏谨慎,可用资金收紧。

上市公司如果闲置资金比较多,可能会进行一些股权投资,属于财务投资。另外,部分上市公司想通过私募基金的专业能力进行产业链布局,所投项目发展成熟后最终可能被上市公司收购,所以GP可根据自己的专注领域去寻找该行业内的上市公司洽谈。

07

信托公司

信 托公司的发展历史让其更偏好债权投资,很少涉及股权投资。 从投资的资金来源看,分固有资产投资和信托资金投资两大类。 目前68家信托公司中只有不到30家获取了固有资产股权投资的批复。 同时在受托资产规模缩减的背景下,为防范系统性风险,信托公司在固有资产投资股权这方面也会更谨慎。 如果是信托计划投资股权,则可能面临“三类股东”的问题,因此通过信托财富团队代销私募基金可能是更好的路径。GP可以先将产品纳入到信托财富管理业务的产品库中,寻求与信托公司的财富管理中心合作的契机。

协会公告||

协会公告||

文章为作者独立观点,不代表配资门户观点