新手理财抉择:买基金还是买股票?专业指南来了

作者:配资门户

平台:配资门户

更新:2025-08-05 20:03:07

阅读:0

<配资门户>新手理财抉择:买基金还是买股票?专业指南来了

对于毫无投资经验的新手而言,踏入金融市场的第一步往往充满迷茫。当手中握着积蓄,渴望通过理财实现财富增值时,“买基金还是买股票”这个问题,如同站在岔路口的抉择,直接决定了未来投资之路的走向。是选择将资金交给专业机构,通过基金实现分散投资;还是亲自下场,在股票市场中感受波动的刺激?本文将以投资顾问的专业视角,结合市场规律、风险特征与新手适配性,为无投资经验者提供一份清晰的决策指南。

一、股票:高收益诱惑下的“荆棘之路”

1.1 股票的本质与收益逻辑

股票是股份公司发行的所有权凭证,代表投资者对公司的部分所有权。其核心收益来源于两部分:一是公司盈利后分配的股息红利,二是通过低买高卖赚取的资本利得。例如,某科技公司推出颠覆性产品,股价在一年内从50元飙升至200元,早期买入的投资者若在高位卖出,可获得300%的收益。这种“以小博大”的可能性,正是股票吸引无数投资者的核心魅力。

1.2 新手直面股票的三大挑战

挑战一:信息不对称的“暗礁”

股票价格受宏观经济、行业政策、公司财报、市场情绪等多重因素影响。例如,2025年某新能源车企因电池技术突破被市场热捧,但普通投资者若无法及时获取技术细节、产能规划等关键信息,可能因跟风买入而陷入高位套牢。而机构投资者通过行业调研、专家访谈等渠道,往往能更早捕捉到价值信号。

挑战二:情绪波动的“漩涡”

股票市场具有极强的情绪驱动特征。当市场整体上涨时,投资者易产生“害怕错过”(FOMO)心理,盲目追高;当股价下跌时,又可能因恐慌而割肉离场。例如,2024年某消费股因短期业绩不及预期连续跌停,许多新手因无法承受亏损选择止损,却错过了后续的反弹行情。这种情绪化操作,往往是新手亏损的主因。

挑战三:单一个股的“黑天鹅”风险

即使选中优质行业股票投资新手理财抉择:买基金还是买股票?专业指南来了,个股也可能因管理层变动、财务造假、政策限制等突发因素暴跌。例如,2023年某医药公司因核心药品临床试验失败,股价单日暴跌40%,持有该股的投资者损失惨重。而新手往往缺乏分散投资的意识,容易将所有资金押注在少数股票上,进一步放大了风险。

1.3 股票投资的适配场景

尽管风险较高,但股票投资并非完全不适合新手。若满足以下条件,可尝试小比例参与:

二、基金:专业护航的“稳健之舟”

2.1 基金的运作机制与核心优势

基金通过募集投资者资金,交由专业管理机构(基金经理)进行投资。其核心优势在于:

以2025年二季度数据为例,债券型基金资产净值同比增长8.54%,显示出其在市场波动中的稳定性。而股票型基金虽随市场波动,但通过动态调仓(如增配科技成长板块),长期仍能实现超额收益。

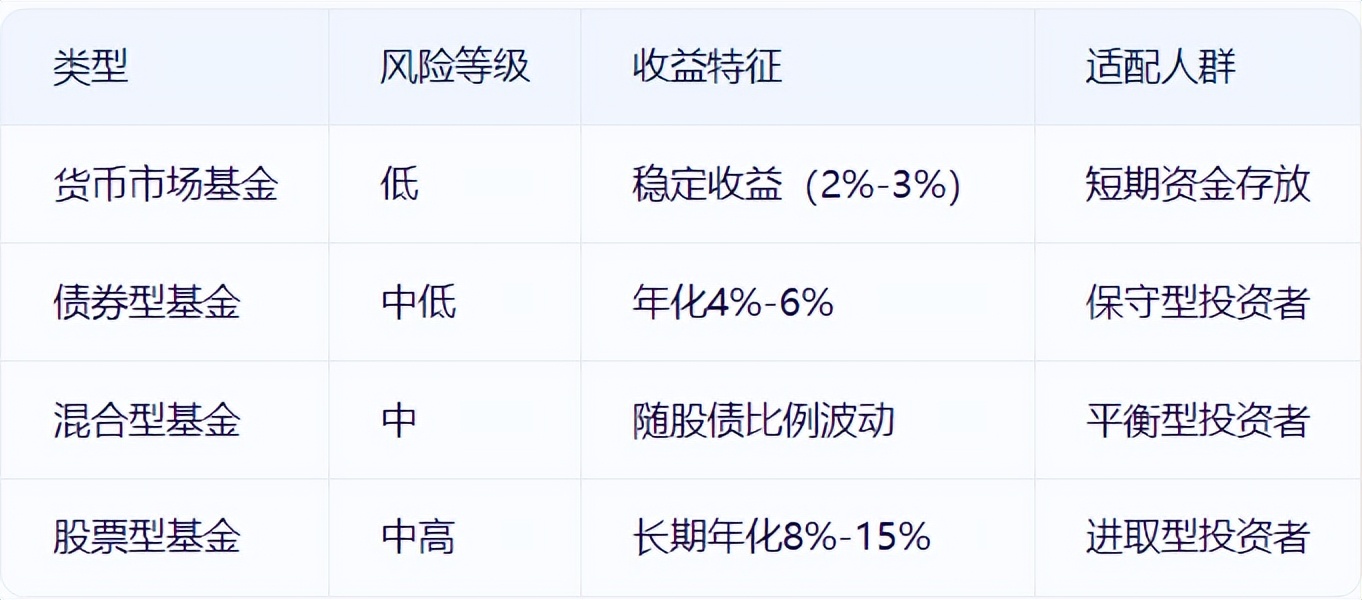

2.2 基金的分类与风险收益特征

根据投资标的,基金可分为四类:

对于无经验者,债券型基金或“固收+”策略的混合型基金是更稳妥的选择。例如,某“固收+”基金通过80%债券+20%股票的配置,在2024年市场下跌中仍实现正收益。

2.3 基金投资的隐性价值

时间成本节约:新手若自行研究股票,需花费大量时间跟踪财报、行业动态;而基金投资者只需定期关注基金季报、市场趋势即可。

纪律性投资:基金经理需遵循投资策略,避免情绪化操作。例如,2025年某股票型基金在市场过热时主动减仓,规避了后续回调风险。

工具丰富性:基金市场提供指数基金、行业主题基金、量化基金等多种工具,满足不同需求。例如,新手可通过定投沪深300指数基金,低成本参与市场整体上涨。

三、基金与股票的对比:新手该如何选择?

3.1 风险承受能力的“试金石”

新手需首先评估自身对亏损的容忍度。若看到账户浮亏10%便寝食难安,股票投资可能带来过大心理压力;而基金的波动通常更平缓,适合风险偏好较低者。例如,2024年股市调整中,股票型基金平均回撤15%,而债券型基金仅回撤2%。

3.2 时间与精力的“成本账”

股票投资需持续关注市场动态、公司公告,甚至参与股东大会;而基金投资者每月花1小时阅读季报即可。对于忙碌的上班族,基金的“省心”特性更具吸引力。

3.3 长期收益的“概率游戏”

从历史数据看,长期持有优质基金的收益并不逊色于股票。例如,某主动管理型股票基金过去10年年化收益达12%,而同期沪深300指数年化收益仅8%。这得益于基金经理的专业选股与风控能力。

3.4 渐进式学习的“路径建议”

对于完全无经验者,可分三步进阶:

从货币基金或纯债基金起步:熟悉基金交易规则,建立理财信心;尝试“固收+”基金或宽基指数基金:如沪深300、中证500,分享市场平均收益;在积累经验后,小比例配置股票或行业主题基金:逐步提升风险承受能力。

四、新手常见误区与避坑指南

误区一:盲目追求高收益

许多新手看到某股票短期翻倍,便冲动买入,却忽视其高波动性。正确的做法是:根据自身风险等级选择产品,避免“眼红”心理。

误区二:忽视费用成本

股票交易需支付佣金、印花税等;基金则涉及申购费、管理费。长期来看,频繁交易股票的成本可能侵蚀收益,而长期持有基金的费用更低。

误区三:缺乏长期规划

投资需与人生目标结合。例如,为子女教育储备资金,应选择稳健型基金并定期定额投入;若为退休规划,则可通过股票型基金实现长期增值。

五、2025年市场环境下的策略建议

5.1 政策导向与行业机会

2025年政策聚焦科技自主可控与绿色转型,相关主题基金(如半导体、新能源)可能迎来机遇。但新手需注意,行业主题基金波动通常大于宽基指数,建议通过定投平滑风险。

5.2 利率环境对债基的影响

当前利率处于下行周期,债券价格可能上涨。债券型基金可作为组合的“稳定器”,但需关注信用风险,优先选择持仓以国债、金融债为主的基金。

5.3 全球化配置的必要性

单一市场风险较高,新手可通过QDII基金(投资海外市场的基金)分散风险。例如,配置部分美股科技基金,分享全球创新红利。

六、结语:以稳健为舟,驶向财富彼岸

对于无投资经验者而言,基金与股票的选择并非非此即彼,而是需根据自身风险承受能力、时间精力与投资目标动态调整。基金如同“专业船长”护航的稳健之舟,适合大多数新手;股票则是“勇敢水手”驾驭的冒险帆船,仅适配少数风险偏好极高者。

正如投资大师本杰明·格雷厄姆所言:“投资的第一条准则是不要亏损,第二条是永远记住第一条。”对于新手,先通过基金积累经验、建立风险意识,再逐步探索股票市场,或许是更理性的路径。

文章为作者独立观点,不代表配资门户观点