货币政策调整,你的理财该如何应对?央行重启国债购买:普通人必须知道的理财新机遇

作者:配资门户

平台:配资门户

更新:2025-11-06 20:05:09

阅读:0

<配资门户>货币政策调整,你的理财该如何应对?央行重启国债购买:普通人必须知道的理财新机遇

货币政策调整,你的理财该如何应对?

央行下一步会买国债吗?深度解析货币政策新动向

央行重启国债购买:普通人必须知道的理财新机遇

钱袋子新变化:央行国债操作将如何影响你的财富?

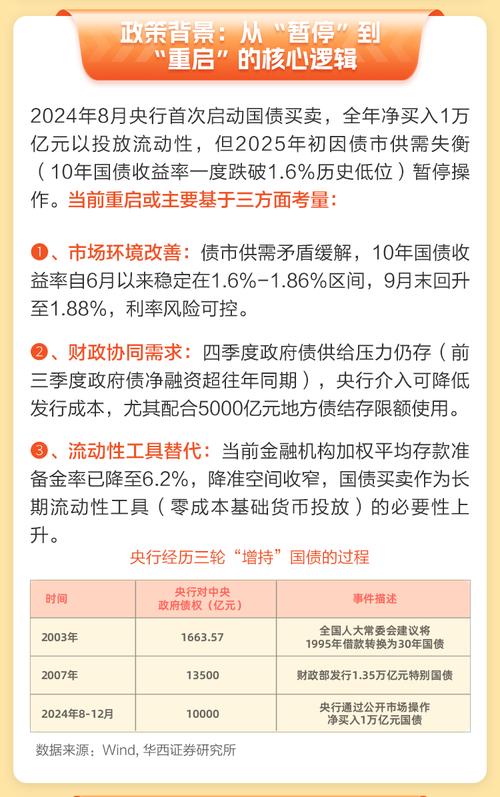

货币政策的工具箱正在变得丰富多样,国债买卖成为央行调节市场流动性的重要选项。2024年8月,中国人民银行开展了历史上首次公开市场国债买卖操作,当月净买入债券面值达到1000亿元人民币。这一数字在同年12月进一步增加到了3000亿元,显示出央行对这一新工具的重视程度。

今年1月,央行暂时停止了国债购买操作,这一变化引发了市场广泛关注和讨论。这种操作节奏的调整背后反映的是央行对当前经济形势和货币环境的精准把握,而非政策方向的转变。

央行买卖国债不属于量化宽松范畴,而是货币政策工具箱的丰富与升级。这种操作具有明显的双向特征:既可以通过买入国债向市场注入流动性,也可以通过卖回国债回收多余资金。这种灵活性使得央行能够更加精准地调控市场资金面,维护货币市场的稳定运行。

光大银行金融市场部宏观研究员周茂华指出,“本次央行启动买卖国债,标志着新的货币政策工具正式入箱”。这种操作方式实际上市场已有预期,因为央行在2024年二季度货币政策执行报告中就曾明确表示,计划在公开市场操作中引入国债买卖。

央行参与国债市场交易的核心目的在于调控利率水平。通过买卖国债操作,央行能够有效影响市场利率走势,进而实现对经济活动的调节。这种操作不仅有助于平抑短期市场资金面波动,还能增强基础货币供应调节能力,提升债券市场流动性和定价效率。

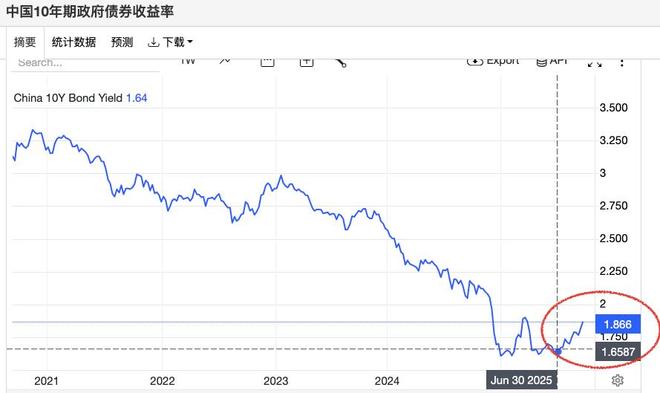

2024年下半年以来怎么买股票,国债利率曲线呈现明显下移趋势。到2024年末,1年期、10年期、30年期国债利率分别降至1.1%、1.7%与1.9%左右。这种偏低的利率曲线虽然有利于降低融资成本,但也可能使部分金融机构的资产收益率与负债成本出现倒挂现象。

央行暂停买入国债操作,在一定程度上有利于稳定国债利率水平。2024年12月以来,在“资产荒”和中央经济工作会议给出“适度宽松的货币政策”定调的背景下,债市开始提前反映未来的降息预期,使得国债利率出现明显下行。

民生银行首席经济学家温彬分析认为,“买短卖长”的操作方式体现了央行对国债收益率曲线的调控意图、对长端利率的风险管控态度,有助于维持国债利率合理的期限利差和长端利率水平。

当前中国经济面临的内外部环境依然复杂多变。全球通胀压力、供应链不稳定因素、国内消费需求疲软等多重挑战交织并存。在这种背景下,央行通过买卖国债等操作来调节市场流动性,支持经济平稳复苏显得尤为重要。

国债收益率的变化往往能够预示宏观经济走势方向。国债收益率下行通常意味着宏观经济增长压力较大,市场风险偏好下降以及避险情绪升温。从长期历史数据来看,国债收益率与GDP增长率、CPI、PPI走势均呈现较强的正相关关系。

国际环境也在发生显著变化。美国可能实施的加征关税和减税等政策或许会引发“再通胀”效应,美联储已经开始重新评估降息政策的幅度和节奏。这些变化使得非美货币普遍走弱,人民币汇率也面临一定的贬值压力。

货币政策需要兼顾多重目标货币政策调整,你的理财该如何应对?央行重启国债购买:普通人必须知道的理财新机遇,既要支持经济增长和保持物价稳定,也要维护金融体系稳定和汇率基本稳定。即使未来降准降息的大方向比较明确,但政策实施的具体节奏并非线性推进,需要综合考虑国内外经济金融环境的整体变化。

关于央行是否会重新启动国债购买操作,市场分析认为这将主要取决于多个因素的综合考量。国债市场供求状况是决定性因素之一。央行此前公告明确表示,后续将“视国债市场供求状况择机恢复”国债买入操作。如果国债市场再次出现供不应求的情况,央行很可能会重新入场操作。

稳增长与防风险的平衡也是重要考量维度。央行买卖国债操作有利于实现稳增长和防风险的双重目标。在未进行降准的情况下,将央行买卖国债作为重要的货币政策工具,具有积极意义,传递出货币政策加大力度支持稳增长、扩内需的明确信号。

货币与财政政策协同配合的需要也不容忽视。央行买卖国债是货币与财政协同发力的重要交汇点。通过买卖国债操作,央行可以熨平政府债券集中发行可能带来的流动性冲击,避免资金价格出现剧烈波动。

考虑到2025年一季度MLF到期量较大,合计约1.88万亿元,而在央行重构货币政策调控框架,改变中长期流动性投放工具结构的背景下,不排除央行会通过恢复国债购买或降准等方式来投放流动性,保持市场资金面的合理充裕。

货币政策的变化与普通人的日常生活和理财决策息息相关。无论个人还是企业,都需要关注资金成本的变化趋势,因为这直接影响到借贷的难易程度和成本高低,也会长期影响各类资产的价值评估。

央行购买国债或其他货币宽松政策,通常会使得贷款变得更加容易获得,且成本更低。央行参与国债市场交易,有助于平抑短期市场资金面波动,增强基础货币供应调节能力。这意味着市场流动性状况改善,企业和个人的融资成本有望下降。

与此同时,普通银行存款的性价比可能相对下降,投资理财的重要性更加凸显。央行购债本质上是货币宽松的一种表现形式,相当于直接向银行体系注入流动性。银行获得资金的渠道拓宽后,通过提高存款利率来吸引储户存款的动力就会相应减弱。

另一方面,央行直接参与国债买卖会带动债券市场价格上涨,债券基金等固定收益类理财产品的收益率有望提升,股票市场也可能因为市场流动性改善而获得估值支撑。

投资者需要认识到,中国正在稳步进入低利率时代。10年期国债收益率已降至1.6%左右,3年期定期存款利率降到1.5%水平,保险产品预定利率也调整至2.5%。2025年,大类资产配置将正式进入低利率、低收益率的新环境。

在这种宏观背景下,中国家庭需要适时调整资产配置策略:适当降低房地产在总资产中的占比、相应增加金融资产的配置权重,成为首要选择。同时,在利率下行周期中,提前锁定相对较高收益率的产品成为关键策略。

未来央行是否会重新启动国债购买操作,将主要取决于国债市场供求状况的变化。随着一季度MLF大量到期和外部环境变化,市场流动性需求可能再次上升。央行可能会恢复国债购买操作或采取降准等方式来投放流动性,维护市场资金面的合理充裕。

货币政策的工具箱已经更加丰富多元,央行有多种政策工具和操作方式可以维护市场流动性的合理稳定。这些政策变化不仅关系到宏观经济运行,也直接影响到每个普通人的理财决策和资产配置选择。

文章为作者独立观点,不代表配资门户观点